Los autónomos en módulos perderán una buena parte de la disminución de impuestos que se beneficiaron a lo extenso de 2023. Muchos no recuerdan que el Gobierno puso en marcha a finales de 2022 una escuadrón de medidas fiscales que afectaban a todos los trabajadores por cuenta propia, especialmente a los que tributan por estimación objetiva.

Los autónomos en módulos tienen fijado por Ley una deducción común -independientemente de cuál sea el tamaño de su negocio o su potencia eléctrica- del 5%. Con el paquete de medidas de ayudas apto por el ejecutante, esa reducción se aumentó durante 2022 del 5% al 15% y durante 2023 del 5% al 10%. Esto supuso, a mercancía prácticos, una ladera de impuestos para todos los moduleros, que en algunos casos alcanzó varios cientos de euros.

Según la orden que sacó a consulta pública la semana pasada el Empleo de Hacienda, la reducción común vuelve a ser del 5% en 2024. Por lo tanto, a partir de enero del año que viene, de salir delante esta norma, los autónomos que se mantuvieran en módulos pasarían a tributar más que en los dos primaveras anteriores.

Ejemplo de cuánto podrían aumentar los impuestos de los autónomos en módulos al desaparecer la disminución

Jaume Barcons, abogado laboralista de la gestoría Barcons, elaboró en su momento una estimación de lo que podría suponer para un autónomo en módulos la disminución fiscal que pretende eliminar el Gobierno. Este cálculo puede servir para ilustrar -a la inversa- cuánto aumentaría la tributación de los trabajadores por cuenta propia en 2024 al desaparecer esta medida extraordinaria.

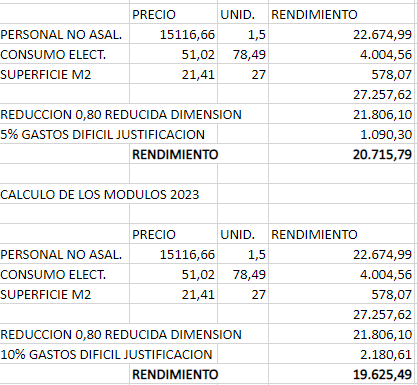

Barcons puso el ejemplo de un autónomo que tiene una tienda de comercio minorista de bisutería, Su epígrafe en IAE es el 653.3, su cónyuge incluso trabaja en la actividad, no tiene personal asalariado, el tópico mide 27m2 y su consumo de electricidad ha sido de 7849 Kw.

Como se puede observar a continuación en la captura facilitada por la gestoría Barcons, este trabajador por cuenta propia, con un 5% de gastos deducibles hubiera tenido un rendimiento en 2022 de 20.715,7 euros por los que tributar. Sin secuestro, en 2023, con el aumento al 10%, tuvo un rendimiento de 19.625,4 euros. Es opinar, su rendimiento al que se aplicarán los impuestos habría disminuido en 1.090,3 euros.

Teniendo en cuenta el tipo medio aplicable para este caso en IRPF, desde la gestoría Barcons aseguraron que la diferencia a abonar de 2022 a 2023 a causa de esta medida sería de 298,9 euros menos.

Por lo tanto, y a la inversa, al retornar a tributar con la aludido reducción del 5%, en 2024 este autónomo vería aumentar sus impuestos de nuevo casi 300 euros respecto a 2023. Lógicamente, el incremento podría ser viejo cuánto más beneficios tenga asignados el trabajador por cuenta propia, poco que en módulos se calcula por distintos índices ligados a los metros cuadrados del tópico, el sector de actividad o la electricidad consumida, entre otros factores.

Creditos a: Camilo Dueso